Inhaltsverzeichnis

BFH stärkt Leiharbeitnehmer: So können Sie jetzt mehr Fahrtkosten ab 2025 steuerlich absetzen

Viele Leiharbeitnehmer standen lange vor der Frage, ob sie ihre täglichen Fahrten zur Einsatzstelle vollständig von der Steuer absetzen können oder nur die einfache Entfernungspauschale. Diese Unsicherheit hat der Bundesfinanzhof (BFH) mit seinem Urteil vom 17. Juni 2025 (Az. VI R 22/23) endgültig beseitigt.

Das Urteil hat klargestellt, dass Leiharbeitnehmer beim Entleiher keine „erste Tätigkeitsstätte“ haben, auch wenn ihr Arbeitsvertrag unbefristet ist.

Das bedeutet: Die täglichen Fahrten zur Einsatzstelle gelten nun als beruflich veranlasste Auswärtstätigkeiten und können nach den Reisekostengrundsätzen abgesetzt werden, und zwar für die gesamte Strecke, also Hin- und Rückfahrt.

Was bedeutet das Urteil für Leiharbeitnehmer konkret?

Arbeitnehmer können in 2025 für Fahrten zwischen Wohnung und erster Tätigkeitsstätte die Entfernungspauschale als Werbungskosten geltend machen: 0,30 EUR pro Entfernungskilometer, ab dem 21. Kilometer 0,38 EUR (die Regelung gilt bis 2026). Die Pauschale ist grundsätzlich auf 4.500 EUR begrenzt, außer bei Nutzung eines eigenen oder überlassenen Pkw oder wenn die tatsächlichen Kosten für öffentliche Verkehrsmittel höher sind.

Leiharbeitnehmer ohne erste Tätigkeitsstätte können die Fahrtkosten dagegen nach den Reisekostengrundsätzen des Bundesreisekostengesetzes ansetzen. Das heißt, sowohl Hin- als auch Rückfahrt können mit einem pauschalen Kilometersatz von 0,30 Euro pro Kilometer angesetzt werden. Sie können die tatsächlichen Fahrtkosten (z. B. 0,30 EUR pro gefahrenem Kilometer bei Nutzung des eigenen Pkw) als Reisekosten ansetzen, was in der Regel günstiger als die Entfernungspauschale ist.

So berechnen Sie Ihre Fahrtkosten richtig

Dank der neuen Regelungen können Leiharbeitnehmer Fahrtkosten 2025 deutlich besser steuerlich geltend machen. Bei der Berechnung der Reisekosten sollten die gesamte Strecke sowie die Anzahl der Arbeitstage berücksichtigt werden, um den vollen Vorteil in der Steuererklärung zu erzielen. Auch bei wechselnden Einsatzorten oder kürzeren Verträgen können die Fahrtkosten angesetzt werden, solange keine erste Tätigkeitsstätte beim Entleiher vorliegt.

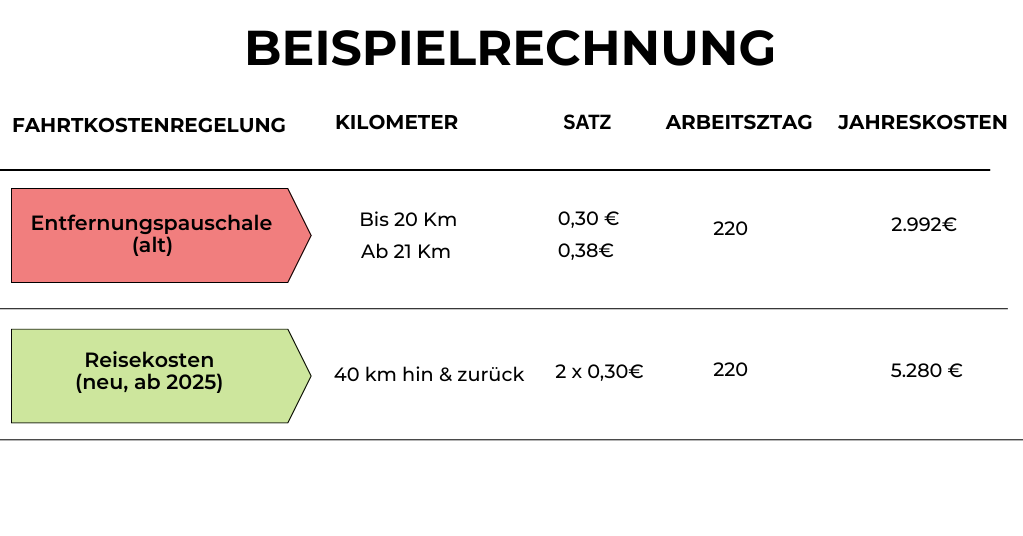

Beispiel:

Stellen wir uns vor, Sie fahren täglich 40 km zur Einsatzstelle und arbeiten 220 Tage im Jahr. Für die Hin- und Rückfahrt können Sie nun 0,30 € pro Kilometer ansetzen, anstatt nur die einfache Strecke zu

Ergebnis: Statt nur 2.992 € können Sie künftig 5.280 € an Fahrtkosten steuerlich geltend machen.

Ihre steuerlichen Vorteile im Detail

- Vollständige Absetzbarkeit der Fahrtkosten: Ab sofort können Sie für die gesamte Fahrt (Hin- und Rückfahrt) den vollen Reisekostensatz ansetzen.

- Erhöhung der Werbungskosten: Durch den höheren Abzugsbetrag profitieren Sie von einer stärkeren Steuererstattung, da Ihre Werbungskosten steigen.

- Gültig auch bei unbefristeten Verträgen: Auch bei unbefristeten Arbeitsverhältnissen mit der Zeitarbeitsfirma gelten die neuen Regelungen, weil der Entleiher keine dauerhafte erste Tätigkeitsstätte darstellt.

So belegen Sie Ihre Fahrtkosten richtig

Damit das Finanzamt Ihre Fahrtkosten problemlos anerkennt, sollten Sie folgende Nachweise bereithalten:

- Arbeitsvertrag mit der Zeitarbeitsfirma: Bestätigt Ihre Beschäftigung als Leiharbeitnehmer.

- Einsatznachweise oder Dienstpläne: Zeigen, wann und wo Sie tätig waren.

- Fahrtennachweis: Ein Fahrtenbuch oder eine Kilometerübersicht, in der Sie Ihre täglichen Fahrten dokumentieren.

💡 Unser Tipp: Sammeln Sie alle relevanten Belege für Ihre Fahrtkosten über das ganze Jahr über. Eine lückenlose Dokumentation erleichtert die Anerkennung durch das Finanzamt und sichert Ihnen die volle Steuerersparnis.

Was das Urteil für Ihre Steuererklärung bedeutet

Der Bundesfinanzhof stärkt die Rechte von Leiharbeitnehmern deutlich. Wer zur Einsatzstelle fährt, kann künftig mehr Fahrtkosten steuerlich geltend machen, ganz legal und mit Rückendeckung des höchsten Steuergerichts.

Wenn Sie unsicher sind, wie Sie das Urteil in Ihrer Steuererklärung anwenden, sprechen Sie uns einfach an. Wir beraten Sie gerne und helfen Ihnen, alle Vorteile zu nutzen.

FAQs

Ja, auch bei wechselnden Einsatzorten liegt in der Regel keine dauerhafte erste Tätigkeitsstätte vor, was bedeutet, dass Sie die Reisekosten absetzen können.

Das spielt keine Rolle. Auch bei kürzeren Einsätzen können Sie die gesamten Fahrtkosten absetzen, solange der Entleiher keine erste Tätigkeitsstätte darstellt.

Ja, sofern Ihr Steuerbescheid noch nicht bestandskräftig ist (z. B. bei vorläufigen Bescheiden, bei bescheiden unter Vorbehalt der Nachprüfung (VdN) oder wenn innerhalb des Rechtsbehelfsfrist Einspruch eingelegt wurde), können Sie die Regelung innerhalb der gesetzlichen Festsetzungsfrist von vier Jahren für vergangene Jahre anpassen.

Sie benötigen Einsatznachweise (z. B. Dienstpläne), einen Fahrtennachweis (z. B. Fahrtenbuch), sowie gegebenenfalls Tankbelege oder Fahrkarten des öffentlichen Nahverkehrs.